Pour les entreprises dont le bénéfice est soumis à l’impôt sur les sociétés et dont l’exercice est clôturé au 31 décembre de chaque année, c’est le moment de transmettre le relevé de solde d’IS à l’administration fiscale ! Vous avez jusqu’au 15 mai pour le faire. Celui-ci est à déposer en même temps que la déclaration de résultats. Comment remplir votre relevé de solde d’IS ? Suivez le guide !

1- Qu’est-ce que le relevé de solde d’IS ?

Pour rappel, le relevé de solde d’IS permet de liquider l’Impôt sur les sociétés au titre de l’exercice. Il s’agit du relevé de solde n°2572 qui permet de calculer le montant de l’impôt sur les sociétés dû au titre d’un exercice et de mettre en évidence :

- un solde d’IS à payer ;

- ou le trop versé d’IS restituer à l’entreprise.

2- Remplir son relevé d’IS : mode d’emploi

Le relevé de solde permet de procéder à la liquidation de l’IS en plusieurs étapes :

- calcul de l’impôt sur les sociétés brut ;

- imputation des différents crédits d’impôt disponibles ;

- imputation des acomptes déjà versés par l’entreprise ;

- détermination du solde à payer ou de l’excédent de versement à rembourser ;

- demande de remboursement de l’excédent.

Cadre I : Calcul de l’impôt sur les société brut

Le cadre I du relevé d’IS permet de calculer le montant d’IS brut dû.

Cet IS brut est déterminé par l’application du taux de l’impôt sur les sociétés (en 2020 : 31 % à partir de 500 000€ de bénéfice, 28 % ou taux réduit de 15%) au résultat réalisé au titre de l’année N-1.

Cadre II : Imputation des crédits d’impôt et des acomptes

Vous devrez indiquer :

- toutes les créances d’impôts sur les sociétés constatées au cours de l’exercice ;

- les acomptes d’IS.

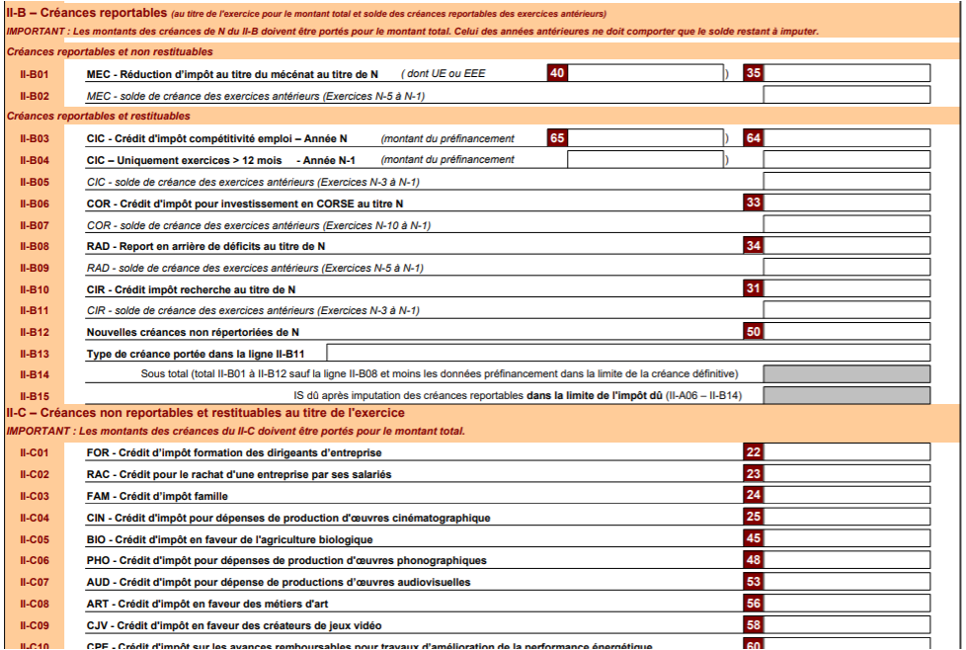

Cadres II-A à II-C : les créances d’IS

Doivent être déclarés tous les éléments qui peuvent être imputés de l’IS brut comme les réductions ou crédits d’impôt dont votre société a pu bénéficier au titre de 2020.

Attention :

- le montant des créances de l’exercice est renseigné pour leur montant total ;

- le montant des créances des années précédentes est renseigné pour leur montant restant à imputer.

Exemple avec le crédit impôt recherche :

CIR 2019 de 500 € imputé à hauteur de 250 € sur le relevé de solde 2019 / CIR 2020 de 500 € ;

Pour remplir le relevé de solde de 2020, vous devez renseignez les lignes de la manière suivante :

CIR – Crédit d’impôt recherche au titre de N = 500 € ;

CIR – solde de créance des exercices antérieurs (Exercices N-3 à N-1) : 250 €

On obtient le montant de l’IS dû après imputation des créances restituables.

Cadres II-D : les acomptes d’IS

Mais ce n’est pas terminé !

Si vous en avez versé, indiquez le montant total des acomptes d’IS déjà versés au titre de 2020 : 15 mars, 15 juillet, 15 octobre et 15 décembre. Attention à ne pas inclure le 1er acompte versé le 15 mars 2021.

Après imputation de ces acomptes, on obtient le montant du solde d’IS restant à payer, ou au contraire à se faire restituer.

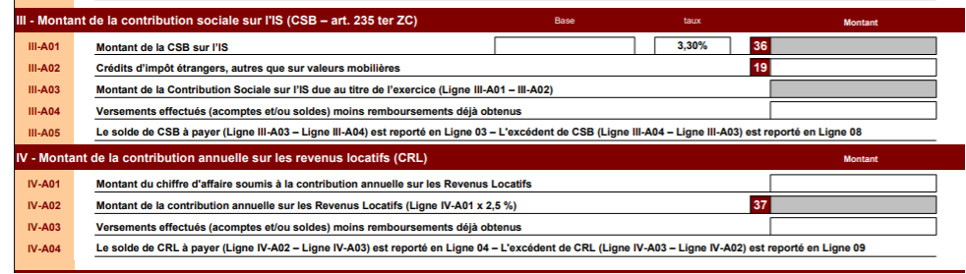

Cadre III et IV : calcul des taxes assimilées à l’IS

Elles ne concernent pas toutes les sociétés, il s’agit de la CRL et de la contribution sociale :

- Contribution sociale sur les bénéfices : juridiquement distincte de l’impôt sur les sociétés, elle est égale à 3,3 % de l’IS. Cette contribution est due si :

- le CA de l’entreprise est supérieur à 7 630 000 € au cours de l’exercice ou de la période d’imposition,

- ET si l’entreprise remplit les conditions particulières de détention de son capital.

- Contribution annuelle sur les revenus locatifs (CRL) : le taux applicable en matière de CRL est égal à 2,5 % du montant des recettes nettes perçues au cours de l’exercice.

Récapitulatif des éléments déclarés

La liquidation laisse alors apparaître soit un trop versé, soit un reste à payer.

Montant restant à payer (case 11) : indiquez le montant total restant à payer, déduction faite des acomptes déjà acquittés et des créances imputables.

Excédents constatés (case 12) : le cas échéant, indiquez le montant total d’excédent constaté .

3- Que faire en cas d’excédent constaté ?

Dans le cas ou vous constatez un excédent, vous avez le choix soit :

- Utiliser l’excédent comme moyen de paiement pour l’une des taxes suivantes : TVA, Taxe sur les salaires (TS), Taxe sur les véhicules de société (TVS), Formation Professionnelle continue (FPC), Participation des employeurs à l’effort de construction (PEEC), Taxe d’apprentissage (TA) ;

- Imputer l’excédent sur le prochain acompte d’IS (case 13) ;

- Demander le remboursement total ou partiel d’excédent (case 14).

J’espère que c’est plus clair pour vous ! Dans le cas contraire, je serais ravie de vous aider. La paperasse fiscale, ça me connaît ! Prenons rendez-vous : Discutons-en !